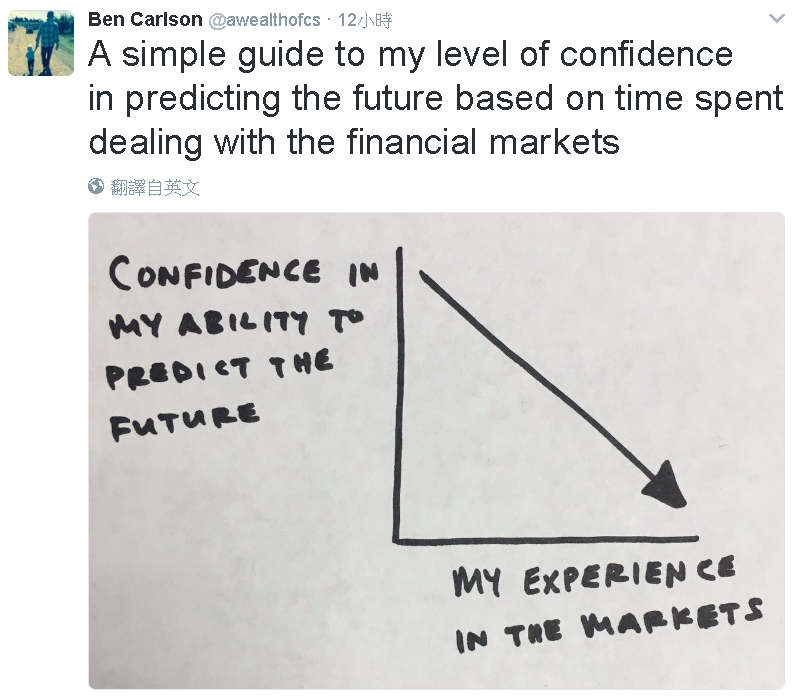

投資經驗 vs. 預測市場走勢的能力 取得連結 Facebook X Pinterest 以電子郵件傳送 其他應用程式 4月 01, 2017 投資活動有許多地方都跟我們的直覺不同,這也是為什麼很多人投資賠錢的主要原因之一,例如,通常我們都會認為,越有投資經驗的人"應該"越知道市場未來的走向! 但真實的情況是,越有投資經驗的人越清楚知道,自己"沒有能力"預測市場的未來走勢,所以下次當你聽到有人"很有信心"的預測金融市場未來的走勢時,你就應該要知道,這個人如果不是自己無知,就是在騙你! 取得連結 Facebook X Pinterest 以電子郵件傳送 其他應用程式 留言

20個關於投資非常重要的觀念 12月 29, 2019 2019 年即將結束了,不論你今年的投資成績如何,更重要的是你從過去的經驗中學到了什麼?在 2019 年最後剩下的幾天中,我要跟大家分享 20 個重要的投資觀念,這個原文是美國財經專家 Charlie Bilello 所寫的: (1) 面對市場要謙卑,不要認為自己能夠掌握市場脈動,否則最終市場會讓你認知到這點並讓你付出慘痛代價 當我們做很多事情的時候,有信心是很重要的,但偏偏這點不適用於投資上,許多人都認為自己能夠判斷市場的漲跌,進而導致交易頻繁,最終導致投資績效低落,而且研究發現,男性比女性在投資人更具有信心,結果男性平均投資績效比女性更差 (2) 天下沒有白吃的午餐,高報酬必然伴隨高風險,看起來太好的事情通常都是假的 從下圖可以看到,從 1991 年到 2007 年之間,美國 S&P500 指數有三年的報酬率是負值,但你看到有一檔基金 Fairfield Sentry Fund 這段期間每年都提供正的報酬,是不是非常完美呢?想不想投資這檔基金呢?這檔基金的操盤人叫做伯納馬多夫 (Bernie Madoff) ,也就是馬多夫騙局的主角,之後的故事相信大家應該都知道了 (3) 你持有投資的期間越長,你投資成功的機率就越高 投資其實就是一個機率的遊戲,從下圖可以清楚的看到,投資成功的機率與你的聰明才智或是知識都無關,而是與你的持有投資的時間有關,而且兩者是呈現正相關,你持有投資的時間越長,投資成功的機率就越高 (4) 每一次的市場都不一樣,不要用過去的經驗來推測未來發展 人們總是喜歡在市場中尋找特定的模式,因為人們習慣一個有模式且規律的世界,當我們面對一個無規律的世界時就會感到手足無措,不知道該如何反應,也因此人們喜歡用各種統計數據或圖表來推測股市未來會如何發展,但是這麼做是非常危險的,因為股市可能根本就沒有任何的規律可言 (5) 價格目標完全沒有意義,預測股價是愚蠢的行為 每年到了年終的時候,無數的金融機構都會發表對來年的經濟與股價預測,儘管這樣的預測不僅準確率極低,甚至對投資人是有害的!但每年金融機構還是會持續做這件事情,原因很簡單,因為投資人 " 想要 " 這樣的預測,特別是如果是知名人物的預測 ( 例如羅傑斯 ) ,更是媒體喜歡報導的,但聰明的投資人應... 閱讀完整內容

一個最倒楣股市投資人的故事 4月 16, 2017 "99%的時間中,投資人最需要做的一件事情,其實就是: 什麼事情都不要做" ---華爾街日報專欄作家Jason Zweig 最近經常都會有朋友問到 : " 美國股市看起來已經很貴了 , 是不是應該等股市下跌再進場 ?" 要回答這個問題 , 最簡單也 " 聽起來 " 最合理的建議就是 : " 對 , 股市已經很貴了 , 再加上現在國際政治局勢很不穩定 , 美國軍隊正在東北亞集結 , 隨時都會有爆發戰爭的風險 , 種種不確定性導致股市可能會有劇烈波動 , 最好等股市出現大幅度下跌之後再進場 " 這個論點聽起來是非常的合理 , 唯一的問題是 , 股市並不會根據你的想法去變化 , 股市還是有可能從現在開始繼續上漲很長一段時間才出現較大幅度的下跌 , 你也可能就錯失了股市的上漲 , 所以這並不是一個正確的建議 ! 很多投資人都會認為選擇一個好的進場時點很重要 , 這點當然可以理解 , 但問題是 , 你永遠不會知道何時才會是好的進場時點 ? 當你有一筆閒錢能夠長期投資的話 , 最正確的進場時點就是 : 現在 ! 想要成功投資 , 關鍵不在於你何時進場 , 關鍵在於你進場之後的行為 , 這才是重點 此時你可能還是會想 , 那萬一我進場之後股市就大跌了怎麼辦呢 ? 別急 , 先看看 of dollars and data 財經部落格所分享的一個小故事 : " 這個故事是關於一個最倒楣股市投資人的故事 , 我們姑且稱這個人為 Bob 好了 ,Bob 在 1973-2007 年期間一共僅做過四次較大筆的投資 , 第一次是在 1973 年 , 買進股票之後沒多久就碰到股市下跌了 48%! 第二次是在 1987 年 , 就在股市下跌 34% 之前進場買進 ! 第三次投資的時候是在 2000 年網路科技股泡沫之前 , 第四次則是在 2007 年金融海嘯之前進場投資 ! 這個人夠倒楣了吧 ? 每一次都是在股市大跌前才進場投資 , 是個標準... 閱讀完整內容

我的「機器人理財」新創之路 6月 11, 2020 20 多年前我加入了花旗銀行的財富管理部門,當時台灣花旗銀行才剛開始從事財富管理的業務,所以我也算是全台灣第一批做財富管理的人員之一,之後一路看著財富管理業務在台灣蓬勃的發展起來,20多年下來 , 財富管理業務幾乎是所有金融機構的主力業務,俗話說 : 「人不理財,財不理你」,投資理財是每個人都要面對的課題,十分的重要。雖然各家金融機構都有財富管理業務,但是民眾卻對財富管理的印象越來越差 。 原因很簡單,民眾的財富是被金融機構越理越少。金融機構強力推薦給客戶的產品通常都是對金融機構有利 ( 高佣金 ) ,而不是民眾真正需要的產品,再加上金融機構的業務制度是賺取民眾購買產品的手續費,獎勵與考核制度的影響之下,金融機構的人員就會勸誘客戶不斷地轉換金融投資產品,客戶也不斷地支付買賣的手續費用 , 最後金融機構賺飽了客戶的手續費用,民眾卻都賺不到錢 ! 相信上述的情況很多人都能夠感同身受,我身為財富管理領域中的一員自然更是理解這個亂象,過程中也一直希望能夠改變這種現象,但是一個個人在大機構中能做的改變與影響是很有限的 ,即使我當時已經是銀行的副總經理職務了 ,能夠做的影響還是很有限 。多年前我看到美國機器人理財 (robo-advisor) 業務的快速興起,感到很好奇,經過仔細研究之下發現,這種財富管理模式才是對民眾最好的模式,主要的改變有三個 : 1. 管理費收費模式 : 機器人理財不收客戶買賣手續費,而是收取根據客戶的資產規模收取一定比例的資產管理費,這樣的收費模式有效的降低民眾短進短出的現象,進而讓客戶能夠長期投資,讓民眾真正賺到投資所產生 " 複利 " 的效果 ,美國目前財富管理的模式中有2/3都是採用管理費的方式收費 ,且數量還在上升 ,只有1/3是仍然採用手續費收費的模式 ,但台灣絕大多數的金融機構依然是採用手續費收費的模式 。 2. 採用內含管理費極低的 ETF 產品 : 目前國際上的財富管理趨勢,主動式基金的資金大量的流出,而被動式的 ETF 資金卻是大量的流入 ( 特別是那些內含管理費極低的 ETF) ,原因很簡單 ,主動式基金的管理費用太高了 ,對民眾極為不利 。 一般海外基金的內含管理費大約是 2%-2.5%(每年) ,而國外很多同類型 ETF 的內含管理費卻只有 0.1%(每年) 以下,採用... 閱讀完整內容

從痛苦指數(Misery Index)看全世界最痛苦的國家 6月 07, 2012 圖片:Flickr 最近全球的經濟表現都相當的不好,特別是歐洲的幾個國家如 歐豬五國(PIIGS) ,但是經濟好不好有時候是很抽象的,這時候就需要有個數據來告訴我們經濟到底有多不好?我們都知道經濟指標中就有一個是衡量經濟有多不好的指標,叫做 痛苦指數(Misery Index) ,這個指數是由經濟學家Arthur Orkum所創的,是用 失業率 加上 通貨膨脹率 所得到的數據,因為失業率高或者是通貨膨脹率高都代表著經濟不好的現象,數據越高表示人民的生活越痛苦! 我們就來看看歐洲這些國家的人民,現在到底有多痛苦呢?先以失業率來看,下圖是 經濟學人雜誌的資料 ,西班牙的失業率是歐洲國家中最高的,大約是1/4的人民沒有工作,其次是希臘,也超過1/5的民眾沒有工作,15-24歲年輕人的失業率更高,西班牙與希臘都有超過一半以上的年輕人找不到工作,所以從失業率來看,歐洲的幾個國家特別是希臘與西班牙的人民確實是會感到痛苦的! 再來從 通貨膨脹率CPI指數 來看,整體來說,歐元區國家整體的通貨膨脹率都控制的還不錯,過去的十年中大多是維持在3%以下的水準,所以 若用失業率加上通貨膨脹率的痛苦指數來看的話,除了希臘與西班牙會比較痛苦之外,其他的歐洲國家應該還算好,特別是如果跟世界上其他更痛苦的國家比較起來的話,連希臘與西班牙都還算小巫見大巫呢! 歐洲國家失業率 歐洲國家年輕人(15-24歲)失業率 歐元區整體通貨膨脹率(CPI) 這些才是全世界最痛苦的國家 哪些國家才是最痛苦的國家呢?最近 Business Insider 網站就用痛苦指數(Misery Index)將全世界的國家做了一個排名,雖然最痛苦的一些國家都是一些小國家,對全球經濟的影響並不大,但是看到這些數據還是會令人感到震驚的,例如排名最痛苦的國家是辛巴威(Zimbabwe),國家的失業率竟然 高達95% !一個國家只有5%的人民在工作,那其他95%的人都在做什麼呢(打仗嗎,不知道)?排名第二痛苦的國家是利比亞(Liberia)也只有15%的人民有工作!另外白俄羅斯也很嚇人,雖然失業率只有1%,但是通貨膨脹率竟然高達52.4%!物價一年就上漲... 閱讀完整內容

越無知的人會越有自信 7月 11, 2017 “ 昨天的我很聰明 , 所以我想改變世界。今天的我充滿智慧 , 所以我正在改變自己。 ” -- 魯米 , 十三世紀波斯詩人 1999 年兩位美國的心理學家達寧 (David Dunning) 和克魯格 (Justin Kruger) 共同發表了一篇研究報告 , 該報告指出人們通常無法很清楚的去衡量自己的能力 ,特別是 剛開始學習某個事務的時候 , 會傾向高估自己的能力 ,自信心很高。 隨著經驗 、 專業訓練與知識累積更多之後 , 就會漸漸清楚自己的能是很有限 ,也才會明白自己先前有多麼的天真無知,然後自信心會降低,也會變得更加的謙虛。這就是通常越無知的人會越有自信,而越博學的人反而會越謙虛,這個現象就被稱為達寧 - 克魯格效應 (Dunning-Kruger Effect) 。這個效應在很多地方都可以看到,投資領域更是如此,通常剛學習投資的階段,信心程度會快速的上升,如果又加上幾次的投資成功,更是會認為自己無所不能,這個階段其實是最可能會犯錯賠大錢的時候,所以在學習投資的初期階段,如果經常出現投資失敗反而是好事。隨著時間的經過,投資的經驗與知識也更加豐富之後,通常就會知道金融市場的運作比自己想像的複雜多了,此時自信心就會降低,不再認為自己無所不能,也會漸漸開始變得更加謙虛,此時往往才能夠做出較好的投資決策。 在不瞭解這個 達寧 - 克魯格效應 (Dunning-Kruger Effect) 之前 , 我們往往都會認為只有菜鳥才會什麼都不知道 ,有經驗的專業人士就應該要很有自信的給出答案 ,所以我們看到 有些年輕人進入了金融機構學習了幾年的投資知識之後,談起金融市場來就顯得很有自信,預測市場走勢更是信心十足,他們通常都會認為這是專業的象徵 (我自己年輕的時候就是如此) , 但卻不知道這往往正是天真無知的表現;相對的 , 市場的資深人士談起市場來就顯得謙卑許多,因為無數... 閱讀完整內容

留言

張貼留言

歡迎您的意見分享,請留言