發表文章

高盛(Goldman Sachs)研究報告:別誤解了聯準會

The Federal Reserve Dont Let It Be Misunderstood 針對市場最近的動盪,這是高盛最近的研究報告,兩個重點: 高盛銀行建議客戶應該把握最近的市場下跌機會 布局股市 雖然美國利率在未來幾年將持續往上,但是高盛認為公債殖利率 不會重演1994年的情況 美國10年期公債殖利率,1994 vs. 2013, 資料來源: Business Insider

看似短期最好的投資建議,往往也就是長期最危險的建議!

"99%的時間中,投資人最需要做的一件事情,其實就是: 什麼事情都不要做" ---華爾街日報專欄作家Jason Zweig "精明的投資者The Intelligent Investor"是 華爾街日報的一個投資專欄,也是我個人非常喜歡閱讀的一個專欄,此專欄的主筆是Jason Zweig,最近也因此專欄獲得了商業新聞中的最高獎項--Gerald Loeb Award,他說他的工作就是用不同的方式傳達同樣的觀念,每年重覆如此做50-100次,因為雖然 市場是不斷在變化,但是好的投資觀念卻很少需要改變! 他最新的 專欄文章 可能是有感而發,描述了他過去這段時間寫這個專欄的一些心路歷程,他說雖然投資人真正需要的好的投資建議,但他發現很多人想要的卻是讓他們感覺好的,舒服的建議(也就是不要跟他們的想法不同的建議),但就像良藥苦口一樣, 好的投資建議往往也是會令人不舒服的建議 ! 我就節錄專欄文章中的幾個重點: 看似短期最好的投資建議,往往也是長期最危險的建議 每個人都想知道一夜致富的秘密,秘訣和方法,於是媒體就來滿足大家這個需求,在1999-2000年的時候媒體告訴大家去買高科技股票,2005-2006年時就告訴大家去炒房地產,2008-2009年時就建議大家賣掉股票,甚至去放空股票 學者曾經研究發現,那些經常閱讀投資建議或新聞的人,所賺取的投資報酬率低於那些沒有閱讀任何這些資訊的人 投資大師Benjamin Graham曾經說,投資人最大的敵人就是自己,而整個金融行業與媒體是造成這種情況的最大幫兇 99%的時間中,投資人最需要做的一件事情,其實就是: 什麼事情都不要做 回歸平均值( regression toward the mean )是金融資產的價格變動中最永恆不變的道理,一段時間高於平均值的報酬就會帶來下一段低於平均值的報酬,反之亦然 這篇文章很值得大家好好閱讀,很是發人省思!

PIMCO葛羅斯:當船看起來像是要沉了,你是該相信船長柏南克?還是該跳船?

金融市場上有資格被稱為債券天王(Bond King)的就只有兩位,一位就是大家都很熟悉的葛羅斯(Bill Gross),另一位就是DoubleLine資產管理公司的 Jeff Gundlach ,既然被公認是債券界的天王,在這個債券市場的多事之秋,他們倆位對債券走勢的看法自然是格外受到關注,我們就來看看這兩位是怎麼看債券未來的走勢 首先來看葛羅斯的看法,葛羅斯每個月都會在網站上發表他對市場的展望,這也是投資人每個月應該都要讀的文件之一,他最新的 7月份市場展望 (investment outlook) 已經出爐了,標題是: 引爆點(The Tipping Point) ,文章一開始葛羅斯是舉了一個他過去服役海軍時的一段經歷,當時他們的船正行駛在南中國海,一天半夜他們的船被一艘自動駕駛的油輪撞成幾乎只剩下一半,整艘船眼看就要沉了,船長對著葛羅斯大喊:啟動緊急裝置,身為船上唯一但又不是真的很懂機械的工程師,葛羅斯只能在摸黑中胡亂的操作一番,雖然最後船總算是安全開到了港口,整船的人都得救了,但是事後葛羅斯翻操作手冊才發現,他當時其實已經把船操作到非常危險的邊緣了,整艘船100多名海軍官兵的性命差點就毀在他的手上! 說完了這個故事之後,葛羅斯問:整個債券市場就像是一艘已經出問題的船,而聯準會主席柏南克就是這艘船的船長,現在船已經開始下沉了,船上的投資人是應該 要相信船長柏南克? 還是應該相信自己的直覺, 趕快跳船呢? 針對這個問題葛羅斯並沒有給出他的答案,而是要投資人自己去判斷,但他提出了他對於債券市場的三個看法: 他認為聯準會(FED)對於美國經濟的判斷過於樂觀 目前的通貨膨脹率才只有1%左右,距離聯準會的目標還很遠 市場上債券殖利率過度的反應(也就是債券價格跌過頭了) 接下來我們再來看另一位債券天王Jeff Gundlach怎麼看這個市場,Jeff Gundlach其實在本月初才剛發表完他對市場的最新看法(看 這裡 ),正常來說他下一次再發表的時間是9月份,但本周他卻罕見的又對投資人召開了一次會議,顯示最近市場的波動已經令投資人感到極度不安,讓他不得不再出來告訴投資人該怎麼面對這個市場(看 這裡 ),Jeff Gundlach告訴投資人,不要恐慌,他對於債券市場的樂觀看法依然沒有改變,他仍然認為到年底的時候, 美國10年期公債殖利率將會跌到1...

中國版本的次貸風暴

中國最近的短期市場利率飆升成為了全球關注的焦點,除了利率異常的飆升很奇怪之外,中國人民銀行(央行)剛開始似乎是 有意讓利率上升 而放手不管,大家都想知道,到底發生了什麼事情?為什麼中國人民銀行明明有足夠的手段來阻止這件事情的發生,但卻反常的放任市場利率飆升? 有一個說法是因為中國人民銀行有意縮緊資金的流動性以 整頓近年來管理失控的銀行理財產品 (看 這裡 , 這裡 )前中國銀行董事長肖鋼(現任中國證監會主席)甚至曾經說,中國的銀行所銷售的理財產品 根本就是個龐式騙局 (看 這裡 , 這裡 )! 為什麼銀行的理財產品是龐式騙局? 上面這張圖 有清楚的說明,整個理財產品的運作分成六個步驟: 銀行將大筆的資金借給地方政府做各種地方上的開發項目 中央政府要求銀行必須將不良的放款(大多數都跟地方政府有關)從銀行的資產負債表中剝離出來,以健全銀行的資產負債表 銀行於是將這些不良的放款賣給信託公司,而信託公司重新包裝了這些不良放款 銀行將這些信託產品當作是理財產品,銷售給銀行的財富管理客戶 財富管理客戶購買了這些理財產品 客戶的錢透過理財產品又回到了銀行,同時美化了銀行的資產負債表 大家看完這些步驟有沒有一種似曾相似的感覺,沒錯,這種運作方式就跟 2007-2008年在美國發生的次貸危機簡直是完全一樣的 ,差別只是美國的次級房屋貸款包裝的更為複雜而已,用到大量的衍生性金融商品,而中國版本所運用到的金融商品比較簡單,粗放,但運作的模式與其目的是完全相同的,這就是 中國版本的次貸風暴!

中國會成為下一個發生金融危機的地方嗎?

中國最近不斷攀升的短期利率讓市場流動資金出現異常的緊張( 上圖 ),股市也因而受到嚴重打擊,情況之嚴重讓人想起美國當年發生的雷曼兄弟倒閉時的情況(看 這裡 ),因此不少人認為中國現在正在經歷類似美國次貸危機時的情況(看 這裡 ),投資人開始擔心中國的 泡沫會不會因此而破掉? 中國會不會成為 下一個發生金融危機的地方? 中國的危機會對其他國家產生什麼影響呢? 雖然昨天中國人民銀行已經採取行動對市場注入資金,讓短期利率下降許多,但昨天的上海股市仍然是大跌了5.29%並一舉 跌破了2000點 的大關! 上海股市走勢圖, 資料來源: Bespoke Investment Group

TED演講:如何預測下一個金融危機

Didier Sornette是一位瑞士的學者,專長在於研究複雜系統(complex system),地球中存在著很多的複雜系統 (complex system),因此 他的研究可以運用於很多領域也包括金融系統(financial system),在金融的運用裡面他的研究主要是觀察金融危機(financial crisis)何時會發生,根據他的研究,金融危機是可以事先預測的,當金融系統出現一些特定變化的時候,就顯示危機將會發生,過去他曾經事前準確的預測到中國股票市場在2007與2009發生的兩次大跌, 而最近他又觀察到一個市場即將出現類似的變化,那就是---美國股市!

有時候,不做任何決定才是最困難的決定

Posted by: James 最近幾乎所有金融資產都是下跌的,股票跌,債券跌,黃金跌,投資人真的是被嚇壞了,CNNMoney的 恐懼與貪婪指數 (Fear & Greed Index)來到了 非常恐懼的階段 (數據為19),才一個月前該指標還處於87的非常貪婪階段(Extreme Greed),短短一個月投資人的情緒就如同坐雲霄飛車一般快速掉落谷底 這種情緒會影響我們的判斷,進而影響我們的決策行為,投資專家( Behavior Gap )說: 任何時點當下的市場表現,反映的是投資人"現在"的想法,而不是明天,下一週或下個月的想法,是很短期的,而"現在"這種"短期"的想法是會不斷變化的,甚至可能跟未來市場的走勢是完全不同的,因此依據短期的想法做判斷是很危險的 除非投資人的投資目標剛好改變了,或者是你剛好需要重新調整投資組合(re-balance),否則不應該只因為美國聯準會主席的一番話就改變了你的投資組合 當然,投資人看到金融資產正在下跌,又看到媒體不斷報導著利率即將要上揚的訊息,情緒很難不受到影響,好像此時不做些反應是不對的!但這就是投資最困難的部分,投資人要學習控制自己的情緒,這個時候最好的辦法,可能是停下來,好好思考一下,問自己幾個問題: 過去這段時間所看到的這些訊息,哪些是會令我不安?那些是會讓我安心的? 我們看到的這些新聞真的有讓事情發生根本的改變嗎?有沒有更多的資訊來證明這件事情? 我們現在所擔心的事情會讓影響到我們原來的投資目標嗎?(如果我們是為了10年後的目標在投資,現在需要這麼快改變投資組合嗎?) 投資最難的部分就是控制自己的情緒,有時候, 不做任何決定才是最難的決定 , 當我們做任何投資決策的時候,都應該要冷靜的想一想是不是被"當下"的情緒所影響了!

紐約大學的金融教授說:如果未來聯準會(FED)無法控制利率維持在很低的水準,那麼股價就一定只有下跌了!

Posted by: James 這是 Business Insider 的一篇分析上面的一張圖表,橘紅色的部分顯示的是股票的 風險溢價 (Expected Risk Premium, ERP),也就是投資人為了承擔更高的風險而投資股票所希望獲得的超額報酬,藍色的部分顯示的是美國10年期公債的殖利率,這兩者加起來就是投資人投資股票時所"預期"能夠獲得的年度投資報酬率 2012年底的時候, 股票的風險溢價(ERP)為5.78%,而 美國10年期公債的殖利率為1.76%,兩者加起來等於7.54%,也就是投資人在投資股票時預期能夠獲得7.54%的年度投資報酬率,而我們從塗上也可以看到,從過去的歷史上來看,5.78%的風險溢價(ERP)已經是相當高的數字了,顯示投資人對於股價的表現有著過於樂觀的預期,通常也表示股價似乎太高了 因此紐約大學的金融教授說到:目前美國股價看起來合理,完全是因為公債的殖利率太低, 如果未來聯準會無法控制利率維持在很低的水準,那麼股價就一定只有下跌了!

更加陡峭的殖利率曲線讓銀行業獲益

財經部落格 Sober Look 指出,由於投資人擔心美國聯準會最近的鷹派言論隱含著市場利率即將上揚,美國的殖利率曲線(yield curve)在最近幾週 變得更加陡峭(上圖),而當 殖利率曲線(yield curve)變得更加陡峭時,獲利者就是銀行業了,因為短期利率基本上沒有什麼變動,所以銀行仍然是以近乎零成本的利率吸收存款,但是放款的長期利率已經上揚,因此銀行的放款利息收入也就跟著增加了, 殖利率曲線(yield curve)的改變也反應在銀行業股票的表現上,從下圖可以看到,最近一個月美國銀行業的股價表現明顯優於大盤!

葛羅斯(Bill Gross)說:市場完全解讀錯了聯準會主席柏南克的意思

上週金融市場(特別是債券市場)都被聯準會(FED)主席柏南克的談話所嚇壞了,因為柏南克明確指出QE減量可能會在今年底開始,而明年中結束QE的操作,此話一出,公債殖利率立刻上揚,10年公債殖利率上升到了2.41%(上圖),債券價格也自然就下跌了 而最近才建議投資人持續買進美國短期債券的債券天王葛羅斯(Bill Gross)自然也成為媒體追逐的焦點,大家都想知道這位債券天王如何看待柏南克的發言與公債 殖利率的上揚,根據媒體 Market Watch 的報導,葛羅斯在上週FED開會後所接受的訪問時說,現在擔心市場利率即將上揚而急著賣出債券的投資人將來都會失望,因為市場誤解了柏南克的意思,大家只將注意力放在失業率上面而忽略了通貨膨脹率,美國現在的通貨膨脹率還遠低於聯準會的2%目標,如果通貨膨脹率還是很低的話,即使失業率下降,聯準會也不會輕易升息的 彭博資訊社(Bloomberg)的 一篇分析 也指出,投資人現在並不需要太在乎聯準會何時減量QE,應該要注意的是聯準會何時會提高聯邦利率(Fed Fund Rate)?去年12月的時候,聯準會強調,如果 失業率在6.5%以上而且通貨膨脹率在2.5%以下 的話,聯準會將會持續維持 聯邦利率(Fed Fund Rate)在接近0的極低水準,從這點來看, 聯邦利率(Fed Fund Rate)還會維持在現在的極低水準很長的一段時間! 美國S&P500指數,10年期公債殖利率與聯邦利率走勢圖,資料來源: dshort.com 華爾街日報(影片):市場可能誤解了聯準會(FED)所傳達的訊息

債券與股票的關係改變了!

債券原本一直是被視為是風險較低的金融產品,但最近的價格波動讓投資人終於體會到,債券價格其實也是有可能會在短時間下降很多的,風險比原本想像的還高,上圖是 Sober Look 財經部落格上的一個圖表,統計了過去一個月市場上相關債券商品的價格變化,可以看到即使是債券類的金融產品,也是可能會在短短一個月下跌很多的,有的甚至下跌超過了10%! 另外,債券也是投資組合中很重要的一種成分,因為當投資組合中不同的金融產品之間如果有著負的相關係數(Negative Correlation),表示能夠讓投資組合的風險降低,而通常債券與股票的相關係數是為負值,所以如果在股票的投資組合中加入債券產品,能夠讓投資組合的風險有效的降低,當股票下跌的時候,通常債券價格反而會上漲,所以債券也是一種股票投資時的一種避險工具,但是投資人必須知道的是,不同金融產品之間的相關係數 並非是固定不變 的,甚至有時候負相關也會變成正相關,例如最近美國公債與股票的相關係數就從負相關變成了正相關(Positive Correlation),這表示債券現在已經不再是股票投資的避險工具了,兩者開始會同時下跌或上漲! 美國股票與公債的相關係數, 資料來源: Business Insider

聯準會(FED)主席首次明確證實QE減量與結束的可能時點

美國失業率走勢圖 本週金融市場的焦點就是周三美國時間上演的聯準會會議,大家都在等待聯準會主席柏南克明確說明QE減量甚至結束的時機,半年前聯準會在會議後說,QE將會持續下去一直到聯準會看到就業市場出現明顯的改善(until we see a substantial improvement in the outlook for the labor market),但聯準會之後一直沒有對於"明顯的改善"給出一個明確的數字,這次根據 華爾街日報的報導 ,柏南克終於告訴大眾,所謂的就業市場 "明顯的改善"指的就是 7%的失業率 ,而且柏南克也首次明確指出,根據目前美國就業市場的改善情況來看(目前失業率大約是7.5%左右), QE減量的時機 大概會是在 今年底左右 ,而 QE結束 的時點大概會在 明年中 (2014年中)!

10個有趣的金融知識

10 Weird Finance Facts from Firmex Posted by: James 你知道人類史上的第一家銀行出現在哪個國家嗎?其歷史已經超過500年了,至今依然還在營業! 你知道自從1928年以來,道瓊工業指數單日漲幅超過10%有幾次嗎?跌幅超過10%又有幾次嗎? 還有更多有趣的金融知識喔!

中國經濟增長出現新的危險徵兆!

世界銀行最新出爐的"2013年全球經濟展望"把中國今年的增長率從8.4%下調到了7.7% ,Sober Look財經部落格 也指出,中國的消費者信心指數降到100以下(下圖),匯豐銀行製造業PMI指數也降到50以下,當然,相對於美國來說,中國的民間消費占GDP的比率只有35%(美國是70%),因此中國民間消費影響GDP的程度沒有美國這麼高,但 種種跡象與數據顯示, 中國的經濟增長速度放緩已經成為事實!

蘋果股票跟日經指數有什麼相同的地方?

Posted by: James 這是 dshort.com 一篇文章上的一 個很有趣的比較圖,上面兩個圖有一個是蘋果股價的走勢圖,另一個是日經指數的走勢圖,這兩個圖表充分展現了投資人 貪婪與恐懼 的特質,不論是面對單一股票或者是一個國家的股票指數時都是一樣的!

投資人正在逃離美國債券市場

聯準會未來的QE減量已經嚇壞了債券市場,公債殖利率紛紛上揚,這也跟著嚇跑了債券的投資人,知名財經部落格 Sober Look 指出(上圖),上個月(5月)是2004年初以來債券市場投資報酬率表現最差的一個月份,這也引發了投資人逃離債券市場,從下圖可以清楚看到,投資人撤離債券基金的金額是過去5年來最高的! 那撤離債券市場的錢跑到哪裡去呢? 股票市場嗎?年初的時候大家就在預測,今年是否會出現所謂的資金大轉移(great rotation)的情況,也就是資金從債券市場轉移到股票市場,但從下圖可以看到,這樣的預期並沒有發生,投資人同樣撤出了股票市場基金的錢(藍線所示),只是撤出的金額沒有債券基金(紅線所示)這麼多! 那麼錢到底流向了哪裡呢?答案是投資人現在選擇 持有現金(Cash) 等待機會,投資人現在還不清楚聯準會的QE減量到底會對金融市場造成何種影響,寧願先持有現金觀望,所以從下圖我們可以看到,貨幣市場基金(等同於現金的意思)的金額大幅的增加!

法國興業銀行:這些是投資人現在要注意的黑天鵝事件 (更新)

資料來源: Business Insider 法國興業銀行定期都會公布該銀行認為市場可能會發生且需要留意的 黑天鵝事件(Black Swan Event) ,我們先來回顧第一季時該銀行所公布的黑天鵝事件,當時該銀行認為的正面與負面的黑天鵝事件分別是: 2013, Q1 正面的黑天鵝事件(右邊的尾部風險) : 美國房地產行業強勁復甦 中國祭出強力貨幣寬鬆政策 歐元區混亂的局面獲得有效的解決(這是最大隻的正向黑天鵝,但發生的機率也最低) 負面的黑天鵝事件(左邊的尾部風險): 美國聯準會(FED)結束貨幣寬鬆政策(QE),公債利率上揚 地理區域的政治緊張風險(如中,日之間或南,北韓之間等) 中國的經濟大幅衰退(Hard landing) 歐元成員國退出歐元 而這次,興業銀行認為,全球經濟整體所面臨的風險仍然是負面多於正面,特別是金融市場的表現能否反映實體經濟的真實情況?整體來說這次的改變並不多,值得留意的是,上次最大的黑天鵝是歐元成員國當中有國家退出歐元,但這次這個黑天鵝事件已經不存在了,顯示該銀行認為這個事件發生的機率基本上已經不存在,取而代之的是歐元區實施債券重組 本次的黑天鵝事件分別是: 2013, Q2 正面的黑天鵝事件(右邊的尾部風險) : 美國財政緊縮的效果比預期的輕微 中國祭出強力貨幣寬鬆政策 歐元區混亂的局面獲得有效的解決(這是最大隻的正向黑天鵝,但發生的機率也最低) 負面的黑天鵝事件(左邊的尾部風險): 美國的市場波動與公債利率的上揚 中國的經濟大幅衰退(Hard landing) 地理區域的政治緊張風險(如中,日之間或南,北韓之間等) 歐元區實施債券重組

投資人對於美聯儲QE減量的5階段反應

今年Q2以來突然間美國聯準會(FED)成了市場動盪的主要因素之一,因為投資人開始擔心美國聯準會在不久的將來會開始啟動貨幣寬鬆QE的減量措施,讓早已習慣聯準會(FED)"無限期實施"QE以拯救市場經濟的投資人突然慌了手腳,因為沒有人知道減量的結果將會如何給市場帶來何種影響? 針對這點,華爾街日報(Wall Street Journal)說 德國銀行(Deutsche Bank) 的一位分析師指出了投資人面對這個問題會有5階段的反應,很有意思,我們就來看看這5階段的反應是什麼: 第一階段: 拒絕相信(Denial) ,一開始投資人認為QE將會是無限期的一直實施下去,因此不願意相信QE減量的可能性 第二階段: 生氣(Anger) ,當聯準會開始跟市場解釋他們的真正想法時,卻是解釋越多,投資人越是感到疑惑,進而感到生氣,之後市場的不確性就越來越高 第三階段:四處找尋 低價安全的資產(Bargaining) ,當人們開始"相信"聯準會將實施QE減量,很多資產的價格就開始自動的調整了,投資人四處尋找安全的去處以防範未來QE減量真的到來 第四階段: 失望(Depression) ,不是對於經濟情況的失望,而是面對這個不確定因素,投資人對於承擔投資風險的意願已經失望了--- "市場目前正處在這個階段" 第五階段: 接受(Acceptance) ,金融市場最後會在經過一番價格上的調整之後,市場會開始接受QE減量即將到來的這個事實 以上就是投資人對於QE減量的5階段心理反應,但德國銀行(Deutsche Bank)認為目前離第五階段:接受(Acceptance)還很遠呢!

日圓匯價與S&P500指數的關聯性

日圓匯價無疑是現在全球金融市場關注的重點,最近日圓匯價的跌跌不休也造成了全球金融市場的動盪,昨天跌破95收在94.31美元(上圖),日圓匯價也牽動著美國股市的表現,從下面的比較圖我們可以清楚看到,從去年的11月開始,日圓匯價與美國股市的走勢有著密切的關連性! 美國S&P500指數與日圓匯率過去一年的走勢圖, 資料來源: Bespoke Investment Group

美國公債殖利率被低估了1.5%

根據過去的 歷史資料顯示 ,美國 10年期公債殖利率 與密西根大學的 消費者信心指數 一直是維持著很一致的走勢,但這個關係從2011年Q4之後就被打破了,主要的原因當然就是因為美國聯準會的QE政策,刻意的壓低了市場的利率所導致的現象,而利率被低估的程度大約是 150的基點 (也就是1.5%),我們都知道一個簡單的道理,那就是壓的越低,將來可能也會彈的越高!

日本.......!?

日經225指數今年走勢圖, Bloomberg 今年以來的日本股市真是充分展現了股市高風險高報酬的特性,隨著昨天日本股市又大跌了6.35%, 彭博資訊社(Bloomberg) 稱日本股市已經進入了 空頭的走勢 (根據定義,當股市從高點下跌超過20%,表示進入了空頭市場),才幾個月之前,日本股市還是一片看好,股市似乎只會一直上漲,結果現在卻已經是空頭市場了! 接下來投資人該怎麼看待日本市場呢?當然,一如往常,看好與看壞的都有,盡管日本股市進入了空頭, 野村證券 依然調高年底的股市預測值,從原本的16,000點調高到 18,000點 ,調高的原因主要有兩個: 企業獲利上升 全球股市的P/E ratio上升 如果野村證券的看法是正確的,那表示現在進場到年底將會有45%的獲利! 當然,看衰日本的人也依然是相當多,知名財經部落格 Pragmatic apitalism 認為,今年以來的日本市場根本就是個 龐式騙局(ponzi) ,而大宗商品專家Jim Rogers最近 接受訪問時也說 :"日本市場將會以悲劇收場,當人們將來回過頭來看這段歷史時,就會知道,是 安倍經濟學將日本給搞垮的 ,安倍經濟學無論是短期或是長期都不會成功!",甚至有人認為,日本現在的做法將會導致 下一個全球金融危機 ! 另外,Jim Rogers也提到他對中國的看法,他是市場上長期最看好中國的西方投資專家,雖然他依然表示維持對中國看好的想法,但他說:唯一能夠打破中國奇蹟的可能就是 "水資源" ,如果中國的水資源用盡時,那麼中國奇蹟就結束了! 安倍經濟學能不能成功?沒有人知道,但最近日本市場的變動給投資人一個清楚的教訓,沒有市場會是永遠都上漲的,做好資產配置分散風險才是能夠安心睡覺的投資策略! 日經指數與S&P500指數走勢圖, 資料來源: Dr. Ed's Blog

Jim O'Neill:人們要開始習慣4%的美國債券殖利率了!

美國十年期公債殖利率走勢圖, Bloomberg 美國公債殖利率的上揚無疑是現在市場最關注的變化之一,高盛資產管理公司前董事長也是"金磚四國"這個名詞的創造者Jim O'Neill最近接受訪問的時候說,隨著 債券市場長達30年的多頭走勢結束 ,人們要開始習慣4%的債券殖利率,而不是現在的2%左右! Jim O'Neill接受訪問影片

美國就業市場數據給投資人的6個啟示

美國5月份就業人口增加數, 資料來源: Calculated Risk 上週美國公布了5月份的就業數據,5月份的新增就業人口數量為175,000人(上圖),比市場預期的167,000人來的好一些,失業率則從4月的7.5%些微上升到5月的7.6%(下圖) 美國的就業數據是聯準會(FED)決定貨幣寬鬆(QE)政策最重要的參考依據,所以也是投資人必須關注的重要經濟數據,目前這樣的數據代表什麼含意呢?聯準會將可能會如何行動呢?

日本股市今年的表現,現在連全球的前五名都排不上了!

今年全球金融市場的投資焦點之一無疑就是日本股市了,就在兩個星期前日本股市還是全球表現最佳的股市之一,但最近兩週的股市大跌已經引起很多投資人對該股市的懷疑,但儘管如此,根據 Bespoke Investment Group 的統計,日本股市仍然是G7國家中表現最好的股市 從下表的統計資料可以看到,目前為止全球股市表現最好的族群是俗稱的前緣國家(Frontier Countries,也就是比新興市場更為落後的國家),杜拜(Dubai)股市以上漲49.25%佔據第一名,其次是奈及利亞(Nigeria)的40.91%,而日本只能勉強擠進第8名,但整體來說,G7國家今年的表現也還算不差,表現最差的是新興市場國家特別是金磚四國,巴西與俄羅斯還包辦了倒數第二,三名!

金磚四國同時遇上了麻煩!

金磚四國的採購經理人指數(PMI), 資料來源: 經濟學人雜誌 過去幾年全球經濟成長的火車頭無疑就是金磚四國了,光是去年金磚四國對全球經濟成長的貢獻度就達到了 6成之多 ,但這個火車頭今年以來似乎已經快要走不動了,從上圖的金融四國PMI指數可以看到,這四國成長的動力都碰到了困難,其中的中國PMI指數更是掉到了50以下,如此下去,不僅僅是新興市場會有麻煩,全球經濟的成長也是不樂觀的! 儘管金磚四國出現成長動力停滯的現象,但是 iShare金融機構 仍然認為,有 三個原因投資人不應該放棄投資新興市場國家 : 新興市場國家的經濟成長依然是高於已開發國家 近期新興市場國家的股市表現不佳,主要是因為投資人原本對於這些國家的成長過去樂觀,未來將會修正到比較合理的預期水準 新興市場國家的股票價位處於低檔,有較高的投資價值

摩根史坦利銀行贊同債券天王Jeffry Gundlach對今年下半年利率走勢的看法

摩根史坦利銀行認為美國聯準會縮減QE的7種可能,資料來源: Business Insider 美國聯準會何時會縮減QE規模?縮減之後對於債券市場與利率會有什麼影響?這是現在金融市場最關注的話題之一,摩根史坦利銀行(Morgan Stanley)就模擬了聯準會未來縮減QE的7個可能的時點與市場利率可能的變化(上表),假如聯準會在6月開始縮減QE的話,則10年期公債殖利率未來最可能會落在2.4-2.45%的區間,而該銀行自己認為縮減QE最可能的時點是 今年的12月 ,也就是說10年期公債殖利率最可能會落在 1.85-1.95%的區間 ,這點與債券天王 Jeffry Gundlach 的看法很接近,都認為從現在到年底, 10年期公債殖利率是會走低而不是走高的!

驚人的20次連勝記錄!

道瓊工業指數過去22次星期二的表現,資料來源: Zero Hedge Posted by: James 今年以來美國股市的漲勢真是非常凌厲,除了股市創下歷史新高的紀錄之外,還有就是這個 "星期二" 的傳奇,美國道瓊工業指數今年以來已經是 連續20週的星期二 都是上漲的(上圖),直到昨天才結束這個記錄!

債券天王告訴你金融市場現在到底怎麼呢?

債券天王 Jeffry Gundlach 可說是近年來媒體上最熱門的財經人士之一,因為他之前的幾個預測都十分的準確,他最新的市場報告已經出爐(完整投影片看 這裡 ),趕快來看一下他是怎麼說的: 關於全球經濟成長:全球主要地區的GDP成長預測值都下修,唯一調高的只有日本 關於日本:他仍然認為日圓匯價正朝著200日圓前進,日本股市今年的高點應該已經看到了 關於歐洲:經濟成長依然十分困難 關於美國公債利率:目前到年底往上的空間很有限,他不認為美國聯準會現在希望看到利率再往上,預期年底的十年期公債殖利率是在1.7%(表示會比現在的2.15%還低) 關於美國股市與債市:當QE運作的時候,對股市有利,當QE沒有運作的時候,對債市有利

日本股市的恐懼指標正快速上升到福島核災後的新高!

股市的 波動率指數 又被稱為 投資人的恐懼指標 (investor fear gauge) ,是觀察投資人對於股市是否具有信心的一種指標,當波動率上升時通常表示投資人認為股市未來會有較大的波動,也表示對於股市存在著不安的情緒,財經部落格 Sober Look 指出,日本股市的波動率指數正在快速上升中(上圖),現在已經是 福島核災之後的新高水準 ,顯示投資人對於日本股市的信心與狂熱正在快速退燒中! Minyanville網站上的一篇文章也提到(看 這裡 )對日本股市與其經濟改革能否成功的疑慮,還有 德國銀行(Deutsche Bank) 也認為日本股市最近下跌的底部尚未出現!

恭喜你畢業了! 這是你沒有被公司錄取的11個原因!

Congratulations Graduate! Eleven Reasons Why I Will Never Hire You. from Mark O'Toole Posted by: James 每年我都經常會到各大學參加畢業生的講座,跟畢業生分享求職前該如何準備,但每回與畢業生互動完都會感覺到,面對即將踏入社會,他們"應該"要做的準備跟"實際"上所做的準備差異很大,特別是在當前台灣經濟如此不景氣的大環境之下,實在 讓人很懷疑他們能夠順利的進入職場? 今天跟大家分享的投影片就是畢業生通常沒有被錄取的11個原因,內容講的很中肯,很具參考價值,如果你正在找工作的話,避免犯這些錯誤,對你會很有幫助,這11個原因是: 你的履歷表內容太長(或太短),缺乏重點(我的經驗告訴我,台灣的畢業生通常是內容太少,因為很多人根本不知道要寫些什麼!) 面試前缺乏準備 不懂得在面試時問合適的問題 雖然你懂得要在面試後寫個感謝函,但也僅止於此,這是不夠的 面試時沒有穿著適當的服裝 你根本就不知道你想要在職場上追求什麼 你的履歷表中過於誇大你所專長的事物(例如:英文,電腦技巧等) 你的履歷表中有錯字存在 你在網路上沒有什麼有意義的資訊可供對方參考(這點會是越來越重要的) 你在學校期間沒有什麼相關的實習工作經驗 你在面試的時候,舉手投足都 讓人感覺還是像個學生,不像是個已經準備要進入職場的人

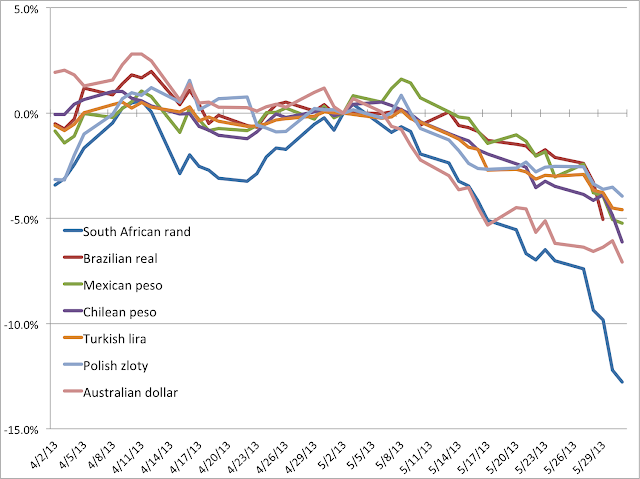

法國興業銀行:我們已經不看好新興市場今年的股市表現了!

新興市場貨幣走勢,資料來源: Business Insider 許多新興市場國家(emerging market)的貨幣都不約而同的在上個月出現大幅的貶值,主要的原因有兩個: 中國經濟的放緩,導致大宗商品的需求減少,因此與大宗商品相關的新興國家幣值(如澳洲,巴西等)看跌 美國公債殖利率上揚,資金撤出新興市場回流美國 由於上述的趨勢有越來越明顯的跡象,因此現在分析師大多看壞新興市場國家下半年的表現,法國興業銀行的分析師認為,今年新興市場的 股市已經沒戲唱了 ,對下半年已經沒有期待,美國銀行也調降了新興市場今年與明年的GDP預測值!

美國ISM製造業PMI指數,大幅降到2009年6月以來的最低水準

美國ISM製造業PMI指數, 資料來源: Bespoke Investment Group 美國最新的ISM製造業PMI指數公布,結果令人大失所望,從前一個月的50. 7大幅降到49 ,遠低於市場原先預期的50.5,也是自 2009年6月以來最低的水準 ,顯示美國製造業的經濟活動依然沒有太多起色,經濟復甦仍然緩慢,從正面的角度來看,看來美國聯準會的 縮減QE應該不會那麼快實施了!

這張圖告訴你,當債券殖利率上揚時,股票該買?還是賣?

圖片:Flickr 隨著美國債券的殖利率攀升(下圖),現在大家最關心的話題就是,債券 殖利率的上升 (或債券價格的下跌)到底對於股市是 正面? 還是 負面 的?現在這兩種看法都有支持者,有人認為殖利率上升,股市會下跌(看 這裡 ),也有人說殖利率上升是因為美國經濟好轉,所以股市會上漲(看 這裡 ),結果是眾說紛紜,到底哪種看法正確呢?投資人該如何因應呢? 摩根史坦利銀行(Morgan Stanley) 說, 從過去的歷史經驗來看(下圖), 這兩種說法都是正確的,下圖的上半部是1950年以來,美國長期債券(10年以上)殖利率走勢,下半部是殖利率與股市之間的相關係數,摩根史坦利銀行指出,從歷史經驗來看,當 美國長期債券(10年以上)殖利率在 3%-6% 這個區間的時候, 殖利率與股市之間的 相關係數通常為正值 ,而 當 美國長期債券(10年以上)殖利率落在 3%-6%這個區間以外的時候, 殖利率與股市之間的相關係數通常為負值! 如果歷史可以提供參考的經驗,則上一次美國債券殖利率由下往上進入3%-6%區間的時候是1950年代,當時股市大多是伴隨債券殖利率上揚的,兩者的相關性有著高度的正相關,所以隨著現在美國長期債券殖利率也即將進入這個區間來看(上圖),未來股市持續上漲的機率還是比較高的,我個人認為這張圖很有參考的價值!

霧裡看花的中國經濟

Posted by: James 中國經濟總是讓人感覺像是霧裡看花,特別是各種的經濟數據,不知道該相信哪個數據?該相信多少?最近公布的中國製造業PMI數據又是一個例子,每個月先公布的是 官方版的 製造業PMI數據 ,5月最新的數據是 50.8 (下圖),些微高出4月份的50.6,但是卻大幅高於市場預期的50.0,顯示經濟活動持續增加,但是隔天公布的 匯豐中國製造業PMI數據 ,卻是 5月的最新數據為 49.2 ,低於4月的50.4(上圖),也低於市場預期的49.6,更是去年10月以來首次跌到50以下,顯示經濟活動放緩許多! 再一次,官方跟民間的版本出現 完全不同的情況 ,該相信哪一個呢?市場已經自己做出了選擇!